IVA DUAL (IBS E CBS)

19 / 08 / 2025 | 0 Comentários1. Visão Geral

Instituída pela Emenda Constitucional n° 132/2023, a Reforma Tributária é a maior e mais impactante mudança no Sistema Tributário Nacional (STN) nos últimos anos, sendo fundamental para qualquer empresa entender os impactos causados por ela e, assim, poder se planejar para sair na frente da concorrência.

Pensando nisso, a Contábil Zaniti desenvolveu este menu especial sobre a Reforma Tributária, dividindo todo o conteúdo por temas, para auxiliar os seus clientes na compreensão do novo cenário tributário.

Neste novo menu, abordaremos as regras gerais do IBS e da CBS (IVA Dual), nos seus pormenores, detalhando os conceitos, a operacionalização, creditamento, obrigações acessórias e outros temas relevantes.

1.1. Histórico

Após mais de 40 anos, tivemos, no dia 20.12.2023, a promulgação da Emenda Constitucional n° 132/2023 que determinou a criação de novos tributos, sendo estes o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), em substituição aos atuais tributos sobre o consumo.

A necessidade de uma Reforma Tributária parte da complexidade do sistema atual. A Constituição Federal de 1988 atribuiu competência tributária à União, aos Estados, ao Distrito Federal e aos Municípios. Essa descentralização resulta em um sistema tributário fragmentado.

Um exemplo dessa complexidade é o Imposto Sobre Serviços de Qualquer Natureza (ISS), cuja competência é municipal. No Brasil, existem 5.568 municípios, o que significa que, teoricamente, poderíamos ter até 5.568 legislações diferentes sobre o ISS. Cada município tem a liberdade de criar suas próprias regras e especificidades, desde que atendidos aos requisitos gerais previstos na Lei Complementar n° 116/2003.

Essa fragmentação torna a conformidade tributária um grande desafio para as empresas que operam em múltiplos municípios. Isso sem falar nos procedimentos tributários relacionados ao ICMS, de competência dos estados e Distrito Federal. Por isso, há uma crescente necessidade de uma reforma que simplifique e unifique o sistema tributário no país.

Partindo dessa ideia, a Reforma Tributária prevê que o IBS e a CBS terão a mesma materialidade, ou seja, mesmos fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos, imunidades, regimes específicos, diferenciados ou favorecidos de tributação, além das regras de não cumulatividade de creditamento.

Ainda, a Emenda Constitucional n° 132/2023 vedou a possibilidade de que as Unidades Federativas possam criar regras próprias de concessão de isenções, incentivos ou benefícios, inclusive de redução de base de cálculo ou crédito presumido, exceto aqueles previstos na Constituição Federal.

Portanto, mesmo que a Reforma Tributária traga consigo uma certa complexidade, esta é ínfima quando comparada com a complexidade do sistema tributário atual, apelidado de “manicômio tributário”.

1.2. Princípios

A Emenda Constitucional n° 132/2023 acrescentou no § 3° do artigo 145 da Constituição Federal alguns princípios que devem ser observados no Sistema Tributário Nacional (STN), os quais elencamos a seguir.

1.2.1. Neutralidade

O princípio da neutralidade, no âmbito da Reforma Tributária, refere-se à ideia de que o sistema tributário deve interferir o mínimo possível nas decisões econômicas de empresas e consumidores. Em outras palavras, a tributação não deve distorcer o mercado, alterando escolhas e comportamentos que, em uma situação ideal, seriam orientados apenas por fatores econômicos e não por incentivos ou desincentivos fiscais.

Na prática, um sistema tributário neutro não favorece um setor ou atividade econômica em detrimento de outros, permitindo que a alocação de recursos na economia seja guiada pela eficiência e produtividade.

O princípio da neutralidade se torna ainda mais relevante quando analisado em conjunto com o princípio do destino, especialmente no contexto das discussões sobre a reforma tributária e o fim dos benefícios de ICMS.

1.2.2. Destino

O princípio do destino estabelece que o imposto sobre o consumo deve ser arrecadado no local onde o bem ou serviço é consumido, e não onde é produzido. Isso visa garantir que os estados e municípios onde ocorre o consumo tenham direito à arrecadação tributária, em vez de favorecer as regiões produtoras. Na reforma tributária, essa mudança busca acabar com a chamada “guerra fiscal”, em que estados competem entre si oferecendo benefícios fiscais, especialmente do ICMS, para atrair empresas.

A neutralidade tributária é impactada diretamente por essa mudança, já que o fim dos benefícios fiscais, como as isenções e reduções da carga tributária do ICMS, evitaria que decisões empresariais fossem influenciadas artificialmente por incentivos fiscais. Hoje, muitos investimentos são direcionados para estados que oferecem condições tributárias mais favoráveis, mesmo que esses estados não sejam as melhores opções pensando em custos de logística.

Dessa forma, o princípio da neutralidade, combinado com o princípio do destino, cria um ambiente tributário mais justo e eficiente, favorecendo o desenvolvimento econômico de maneira equilibrada entre as regiões.

1.2.3. Simplicidade

O princípio da simplicidade, no contexto da reforma tributária, busca garantir que o sistema tributário seja fácil de entender, administrar e cumprir, tanto para os contribuintes quanto para o governo. Um sistema tributário simples reduz custos administrativos, minimiza erros e diminui o risco de evasão fiscal. Além disso, facilita a vida das empresas e dos cidadãos, que não precisam gastar tempo e recursos excessivos para cumprir suas obrigações fiscais.

A simplificação do sistema tributário, além de reduzir os custos administrativos, também aumenta a previsibilidade para as empresas, que podem planejar suas operações de forma mais eficiente e segura. Isso cria um ambiente de negócios mais favorável, estimulando o investimento e o crescimento econômico.

1.2.4. Transparência

O princípio da transparência, no âmbito da reforma tributária, refere-se à clareza e visibilidade dos tributos que são pagos pelos contribuintes, tanto no momento do pagamento quanto ao longo de todo o processo de arrecadação. Um sistema tributário transparente permite que os contribuintes saibam exatamente o quanto estão pagando, para quais fins esses recursos serão destinados e quais são os critérios para a cobrança dos tributos.

No sistema tributário brasileiro atual, a falta de transparência é um problema significativo. Muitos impostos são embutidos no preço final dos produtos e serviços, de forma que os consumidores, na maioria das vezes, não têm uma noção clara do peso da tributação sobre o consumo.

Além disso, um sistema transparente facilita o controle social sobre o uso dos recursos públicos. Quando os cidadãos compreendem claramente a estrutura tributária e o destino dos impostos, podem exercer uma fiscalização mais efetiva sobre o governo, exigindo uma gestão mais eficiente e justa dos recursos públicos.

1.2.5. Justiça Tributária

O princípio da justiça tributária, ou equidade tributária, no contexto da reforma tributária, diz respeito à distribuição justa da carga tributária entre os contribuintes. Esse princípio se baseia na ideia de que os impostos devem ser cobrados de maneira proporcional à capacidade econômica de cada indivíduo ou empresa, garantindo que aqueles com maior capacidade contributiva paguem mais, enquanto os que têm menos recursos paguem menos ou sejam isentos.

Uma das maneiras encontradas para promoção da justiça tributária foi a criação do “cashback”, que consiste na devolução de parte dos tributos às famílias de baixa renda, resultando num menor peso da tributação sobre os contribuintes com menor capacidade contributiva.

1.2.6. Cooperação

A cooperação entre o fisco e os contribuintes visa criar um ambiente mais eficiente e menos conflituoso, onde o cumprimento das obrigações fiscais seja visto como uma responsabilidade mútua. Essa abordagem beneficia ambas as partes: os contribuintes ganham em facilidade e segurança no cumprimento de suas obrigações, enquanto o fisco aumenta a arrecadação com menos custos e esforços punitivos.

1.2.7. Defesa do Meio Ambiente

A Reforma Tributária utiliza mecanismos como o Imposto Seletivo e instrumentos diversos, a exemplo da redução de alíquotas para produtos que sejam menos poluentes, a fim de redefinir o padrão de consumo dos brasileiros, tornando mais atrativos aqueles produtos que agridam menos o meio ambiente em relação àqueles que sejam mais prejudiciais.

Desta forma, observa-se que ao longo da Emenda Constitucional n° 132/2023 e da Lei Complementar n° 214/2025 existem diversos dispositivos com a finalidade de Defesa do Meio Ambiente.

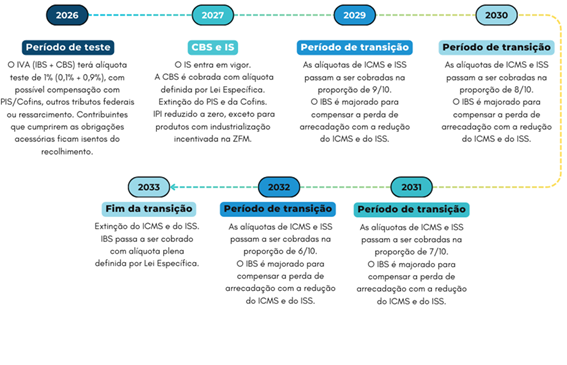

1.3. Linha do Tempo

Os efeitos das alterações no Sistema Tributário Nacional (STN) começarão a ser sentidos pelos contribuintes a partir de 01.01.2026, com o início da vigência do IBS e da CBS, com uma alíquota teste de 0,1% e 0,9%, respectivamente. Durante este período, será possível a compensação dos valores pagos com o PIS/PASEP e a Cofins ou o ressarcimento.

A partir do ano de 2027, as mudanças serão mais profundas com a extinção do PIS/PASEP e da Cofins, a redução da alíquota do IPI a zero para a maioria dos produtos, o início da cobrança do Imposto Seletivo (IS) e a cobrança da CBS com sua alíquota plena, reduzida em 0,1%.

Em relação ao IBS, as maiores mudanças começam a partir de 2029, sendo que o ICMS e o ISS começarão a ser reduzidos gradativamente até o final de 2032, ao tempo que o IBS será majorado em uma alíquota suficiente para manter a arrecadação dos respectivos entes federativos, quando, finalmente, em 2033 o processo de transição será encerrado com a extinção do ICMS e do ISS e a cobrança do IBS com alíquota plena determinada por cada ente.

LINHA DO TEMPO

Deixe seu comentário